Co si dnes počít s penězi? Utrácet? Spořit? Investovat? Co je to za otázky, řeknete si možná. Vždyť na koho se dnes podíváte, ten říká: investice jsou jedinou možností, jak porazit inflaci. Já se ale celý život řídím jednou radou: dají-li ti linkovaný papír, piš napříč. Proto radím to, co je prý nejhorší: peníze dnes dávejte do slamníku.

Investování

Investování je nákup nějakého statku. Tím statkem není myšlena zemědělská usedlost (i když i ta to může být). Je to cokoliv, co má pro člověka nějaký význam, nějakou hodnotu. Kovy, suroviny, plodiny, části podniků a společností (akcie), dokonce části společností obchodujících s částmi jiných společností (podílové listy ve fondech). A je to kupováno s vírou, že hodnota těchto statků poroste, že je za čas budete moci prodat dráž, než jste je před časem koupili.

Kolísání hodnoty

Smyslem investování je zhodnocení peněz, v dnešní době tedy především porážka inflace (tj. zabránit znehodnocování peněz). Hodnota investice v čase více či méně kolísá. Většinou v řádu procent. Tu nahoru, jindy zase dolů. S tím že převažovat by měl (alespoň trochu) růst nad poklesem.

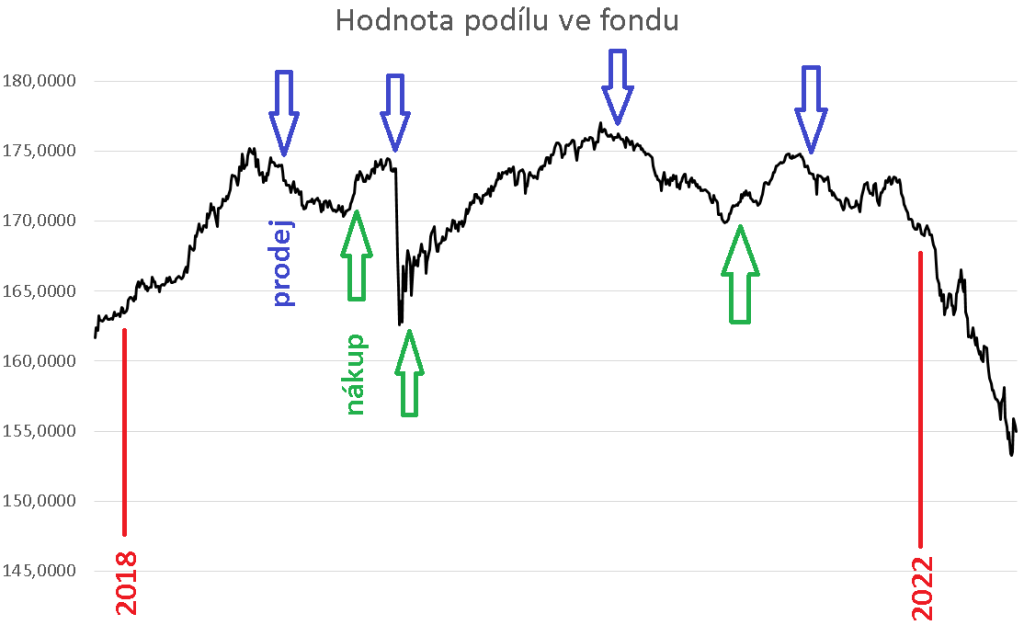

Čas od času jsou ovšem vlivem nejrůznějších okolností vzestupy a bohužel většinou pády podstatně větší. Na obr. 1 vidíme vývoj hodnoty jednoho nejmenovaného, leč zcela konkrétního, existujícího investičního fondu. Investor, který do něho vložil prostředky v roce 2017, mohl být za rok maximálně spokojen. V roce 2018, kdy byla inflace necelá dvě procenta, stoupla hodnota podílu z cca 164 Kč. na 175 Kč, tj. téměř o 7%.

Dál už je to horší. Po většinu roku 2019 hodnota klesala, stoupat začala až v jeho závěru, takže na jeho konci byla menší než na jeho začátku.

S příchodem roku 2020 přišel COVID a strmý pád.

Investiční strategie

Žádný investor nevidí rád, když jeho investice ztrácí hodnotu, navíc takto dramaticky. Tři investoři, říkejme jim Adam, Bedřich a Cyril, se v případě ztráty hodnoty svojí investice zachovají každý jinak.

Adam nebude dělat nic. Doufá, že po významném pádu bude následovat o to větší vzestup, takže v budoucnu celkově vydělá.

Bedřich bude kupovat. Protože kupuje při podstatně nižší ceně než dřív, pořizovací cena podílu klesne a pokud po pádu bude následovat opět růst, může vydělat i v případě, že hodnota po pádu už nedosáhne původní výšky.

Cyril bude prodávat. Utrpí sice jistou ztátu, ale zabrání dalším případným ztrátám, které by mohly být daleko větší.

Většina nejrůznějších investičních poradců by pochválila Adama. Nedělá nic a dělá to prý správně. “Nakup a drž!”, to je (alespoň podle mé zkušenosti) nejdoporučovanější strategie. Naposled ji propagovala analytička firmy Cyrrus Anna Píchová v MF DNES ze 14. 6. 2022.

Ano, současné poklesy děsí. Ale dříve nebo později prý začne investice zase stoupat. Vystoupá výš, než byla před pádem a to, co se dnes jeví jako drama, bude dříve či později jen nevýznamným výkyvem na cestě ke světlým zítřkům.

Hluboký omyl. U žádné klesající investice si nikdy nemůžete být naprosto jisti, že zase začne stoupat. Může padnout na nulu a basta. Akcionáři Union banky, anebo Sberbank by mohli vyprávět.

Také Bedřich se chová tak, jak je často doporučováno. Jeho chování je ale rizikovější než Adamovo. Ano, bude-li v budoucnu hodnota stoupat, vydělá Bedřich víc než Adam. Ovšem pokud stoupat nebude, dalšími “levnými” nákupy jenom zvyšuje ztrátu.

Takže zbývá strategie Cyrilova. Tu všichni investiční poradci zatracují.

“Poklesy děsí, hlavní je ale vytrvat,” řve na mě palcový titulek MF DNES ze 14. 5. 2022. “Nejhorší investiční strategií je unáhlený prodej,” pokračuje poněkud menším podtitulkem. Proč? Důvod je jednoduchý a čistě osobní. Takový investiční fond spravuje stovky milionů korun. Za správu podílů si finančníci účtují procenta. Mnohé fondy chtějí procenta i za každý nákup či prodej. To vše samozřejmě zaplatí Adamové, Bedřichové i Cyrilové. Představte si, kdyby “unáhleně prodali” úplně všichni. Prostě by si vzali zpět všechny svoje peníze. Stamiliony by z fondu zmizely. Fond by zkrachoval. Nebylo by co spravovat a jeho správci by přišli o pohodlné a výnosné bydlo.

Trocha elementární aritmetiky

Vraťme se k našemu konkrétnímu fondu a podívejme se na další vývoj. Jeho správci měli štěstí. Neprodali úplně všichni. Díky velkému počtu Bedřichů, kteří začali nakupovat, se pád zastavil. Fond začal zase růst a na konci roku dosáhl zhruba původní hodnoty.

Adam má stejný počet podílů za zhruba stejnou nominální hodnotu. Nedělal nic, ale také nic nevydělal. Naopak. Inflaci neporazil a o nějaké to procento reálné hodnoty přišel.

Co Bedřich? Dejme tomu, že na začátku roku měl tisíc podílů, jeho investice má tedy hodnotu 174 000. Po březnovém pádu investovoval dalších 174 000. Měl štěstí, protože se mu téměř podařilo “trefit dno”, tj. nakoupil ve chvíli, kdy hodnota podílu byla jen 164 Kč. Přikoupil tedy 174 000/164 = 1061 podílů. Na konci roku má tedy 2061 podílů, každý s hodnotou 174 Kč. Jeho investice má tedy hodnotu 2061*174 = 358 614 Kč, přitom investoval jen 2* 174 000 = 348 000 Kč. Má tedy 10 614 Kč zisk, což je zhruba 3%. Nic moc, ale aspoň tu tehdejší inflaci zřejmě porazil.

Cyril? Měl stejný počet podílů jako Bedřich, na rozdíl od něho je ale všechny prodal okamžitě, jak fond začal klesat, dejme tomu po 172 Kč. Má tedy 172 000 Kč. Pak trefil stejné dno jako Bedřich a nakoupil po sto šedesáti čtyřech korunách. Má 172 000 /164 = 1 049 podílů. Na konci roku tedy drží hodnotu 1 049*174 = 182 526 Kč. Má tedy zhruba stejný zisk jako Bedřich, ale pozor – z poloviční částky. Jeho zisk je tedy relativně dvakrát větší.

Navíc v případě krachu fondu přijde Bedřich i Adam o celou investici. Bedřichova ztráta bude tím větší, čím víc během poklesu nakupoval a doufal v obrat. Cyril má možnost drtitou část investice zachránit tím, že prodal a už nekoupí.

Technické indikátory a předvídání budoucnosti

Příběh Bedřicha a Cyrila z předchozí kapitolky má jeden háček. Vlastně dva. Jak mohli tito pánové trefit téměř minimální cenu? Jak poznali, že po tak velkém pádu mají začít nakupovat zrovna po jednom dvou sotva procentních záchvěvech ceny opačným směrem? Jak Cyril předtím poznal ten pravý celkem nepatrný pokles ceny, po kterém má prodat, protože je na začátku obrovského propadu? Vždyť takových výchylek procento sem, procento tam jsou na obou grafech desítky a žádná z nich sama o sobě téměř nic neznamená!

Ten zázrak má jméno technický indikátor. Technických indikátorů jsou desítky, ale těch nejpoužívanějších je jenom pár. Z matematického hlediska jsou to velmi jednoduché funkce více či méně aktuálních hodnot investice sestavené zcela empiricky tak, aby nějakým způsobem korelovaly s typickými tvary křivek. Extrémální hodnoty těchto funkcí pak představují “nákupní” či naopak “prodejní” signály.

Na obrázku 3 to opravdu vypadá, že jakýsi indikátor skutečně identifikoval okamžiky, ve kterých začala docela významná změna trendu. Prodávej, protože právě začíná významnější pokles. Nakup, protože právě začíná významnější vzestup. Jako kdyby indikátor opravdu viděl do budoucnosti. Takže…

Jak ten zázrak funguje?

O technických indikátorech, o tom, jak fungují a jak se dostat k signálům, lze najít tuny webových stránek. Jenže jsou to pohříchu vesměs informace hrubě uživatelské. Chceš MACD? Nemusíš ho sám počítat. Stačí, když v takové či onaké platformě klikneš sem a otevřeš toto. Tečka. Nákupní signál? To je když signální linie (to je ta modrá) protne linii hlavní (zelenou) zdola nahoru. Když je to naopak, prodávej. Jak ty křivky vznikly? To tě přece nemusí zajímat…

Stránek, které se snaží vysvětlit, jak se ta která křivka sestrojí, je jako šafránu. A když nějaké najdeš, zjistíš, že každá tvrdí něco jiného. Matematický popis na úrovni jazyka kmene Buru Buru a když už si myslíš, že jsi ho pochopil a pokusíš se o vlastní výtvor, je to všechno špatně. Takže chceš-li si s tím dát práci, vezmi stejná data, svoji matematickou invenci a metodou pokus-omyl se dopracovávej stejných křivek a stejných signálů, které vidíš v takové nebo makové obchodní platformě.

Povedlo se? Gratuluji. Oč jsou křivky jednodušší, o to větší je úžas, že jejich nákupní a prodejní signály jakoby opravdu předpovídaly budoucnost. Jak je to možné?

Vůz zapřažený před koněm

Původ věšteckých schopností indikátorů jsem pochopil čtením dalších internetových mouder.

Fungování každého indikátoru závisí na několika málo parametrech. “V obchodních platformách je indikátor MACD implicitně nastaven na 26 – 12 – 9. Toto nastavení lze sice změnit, ale důrazně to nedoporučujeme. Je vždy výhodné ho mít nastavený stejně, jako 99% jeho uživatelů.”

A je jasno. Představa, že signál uhodne budoucí průběh křivky, není nic jiného, než pověstný vůz zapřažený před koněm. Je to totiž přesně naopak – křivka se chová podle toho, jaké dostává signály od indikátoru.

Adamové do něčeho investují, a pak jen čekají, až jim zisk sám spadne do klína. Dočkat se mohou, ale také nemusejí. Pokud v roce 2018 vrazili prachy do fondu na obr. 3 (jedná se o reálná data skutečného fondu), pak do dnešního dne prodělali deset procent nominální hodnoty. Přičtou si k tomu mohutnou inflaci a zjistí, že vyhodili oknem čtvrtinu své původní reálné hodnoty.

Bedřichové a Cyrilové se chtějí o investice starat. Spousta jich sleduje stejnou křivku stejně nastaveným indikátorem. Ten jim tedy všem ve stejnou chvíli dá signál k nákupu. Co udělají? Všichni najednou chtějí nakupovat. A ejhle – cena opravdu začala růst. Ovšem ne proto, že to předpověděl nějaký signál, ale proto, že všichni investoři na povel mohutně zvýšili poptávku. Nebýt “zázračného” signálu, cena by se nejspíš chovala úplně jinak.

Lze dnes porazit inflaci?

Podíváte-li se na vývoj hodnoty našeho reprezentativního fondu od loňského podzimu (obr. 3), je to dost katastrofa. A to nejen u tohoto jediného fondu. Plus mínus stejně jsou na tom i všechny ostatní. Každý, kdo loni nakoupil a dosud držel, musí hořce zaplakat. Jen v prvním čtvrtletí Adamové přišli celkem o šest a půl miliardy korun (zdroj). Ale nemají prý zoufat. Mají vytrvat, vše se prý opět v dobré obrátí.

“V současnosti jsme v situaci, kdy porazit inflaci skoro nejde…krátkodobými investicemi inflaci neporazím, ” tvrdí výše zmíněná analytička. Omyl. Jsou to právě krátkodobé investice, které mají šanci. Nejen fondy totiž živ jest investor. I ceny akcií a komodit mají svůj vývoj a své signály.

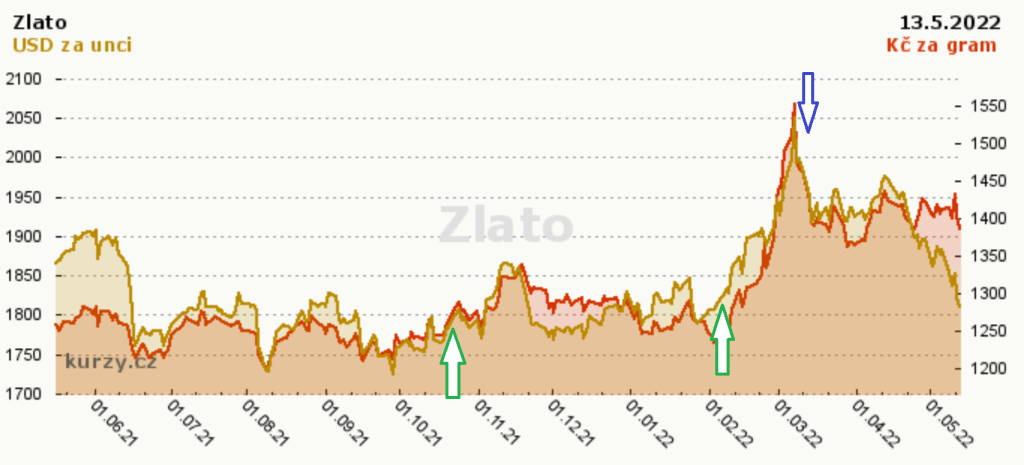

Cyril, který měl loni investice v nejrůznějších fondech, poslechl podzimní prodejní signál a prodal. Zhruba v téže době dostala nákupní signál křivka zlata (obr. 4.). Pokud ho nestihl a obával se, že kupovat v prosinci či lednu už je pozdě, mohl mít peníze klidně v šuplíku. Ano, pár měsíců nevydělávaly, ale ani o ně nepřišel.

Letos v únoru – další nákupní kopanec. Poslechl a zainvestoval. Když pak o měsíc později podle pokynu svého indikátoru prodal, získal patnáct procent. Za jediný měsíc…

Komu se na podzim nechtělo do zlata, měl další možnosti. Kolik lidí asi loni plánovalo stavbu, anebo nějakou rekonstrukci? Asi dost. Jistě, pustit se do toho na podzim je pitomost, ale nakoupit materiál a nechat ho přes zimu někde ležet přece můžu. Dnes je dražší o čtvrtinu – kam se hrabe zlato…

Takže co dnes?

Co tedy s volnými penězi dnes? Adamové by se dnes měli zachovat jako Cyril. Prodat i přes velké ztráty. Bycha honí sice pozdě, ale není vyloučeno, že ho přece jenom dohoní. Trhy padají a nejspíš hned tak nepřestanou. I tito investoři tedy nejspíš v budoucnu nakoupí daleko levněji, než dnes prodali.

Realitní fondy ze svého principu sice stále (trochu) rostou, ale nakoupit nebo prodat nemůžete kdykoliv. Většinou jsou otevřeny pár týdnů jednou ročně. Pro toho, komu to nevadí, při dnešní bídě docela dobrá příležitost, ale všechno bych tam určitě nevázal.

Zlato stagnuje. Stříbro za poslední měsíc spadlo o dvacet procent, nákupní signál zatím nikde. Do nákupu ropy nebo zemědělských komodit se běžný investor asi nepustí.

V dnešní podivné době je tedy nejlepší paradoxně to, co se běžně nedělá. Totiž nechat peníze ležet na nějakém účtu v bance. Takový účet je sice při dnešních úrokových sazbách prakticky totéž, co příslovečný slamník, ale peníze vám žere jenom inflace. Ta si ovšem pochutnává jenom na hodnotě reálné, o tu nominální nepřijdete. Téměř cokoliv jiného znamená velké riziko, že bude klesat nejen hodnota reálná, ale i nominální. A nejspíš ještě dost dlouho…

Epilog, aneb výjimka potvrzující pravidlo

Ještě jednou se musím vrátit k tvrzení analytičky Anny Píchové: Krátkodobými investicemi inflaci neporazím, ” tvrdí. Inu, ona možná ne. Ale co ten, kdo trochu sleduje, jak jde život?

Dva dny po zveřejnění tohoto textu, dne 16. 5. 2022 v 8. 45 se objevily spekulace o rozdělení ČEZu na státní a soukromou část (zdroj) . Kdo sledoval cvrkot a rychle si dal dvě a dvě dohromady, nakoupil za čtvrt hodiny, kdy otevírala pražská burza, akcie ČEZu za cenu 1 040 Kč za kus. Nákupní signál přišel o patnáct korun později. Odpoledne mohl prodat tytéž kusy po 1 120 korunách. Ale proč by to dělal? Prodejní signál přijde až hodinu poté, co vláda zjistí, že na to nebude mít.

Tak se ohlížím za sebe, kde je se svými procenty ta inflace a nějak ji nevidím…

Související text: Chleba s máslem Radovana Vávry

1 Reply to “Investice dnes. Prodávat? Kupovat? Nebo co vlastně?”