Radovan Vávra často vystupuje v něčem, co bychom dříve nazvali rozhovor, později intervijů, dnes tedy podkást. Chce “lidem hrozně říkat pravdu, co jim neříkají ty veřejnoprávní media” a vysvětluje “chleba s máslem důchodový matematiky“. Tak se pojďme na ten jeho matematický krajíc s máslem podívat.

Největší záhada vesmíru…

Nějaký lojza, jehož jméno v podkástu nezaznělo, si bere do úst Alberta Einsteina a “největší záhadu vesmíru” .

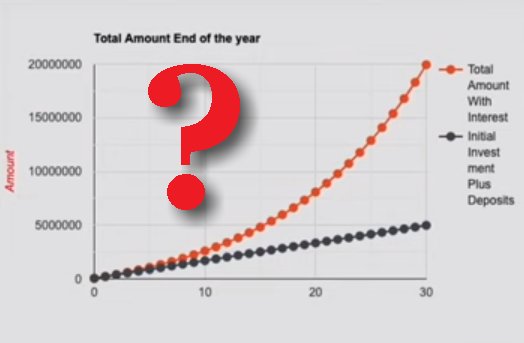

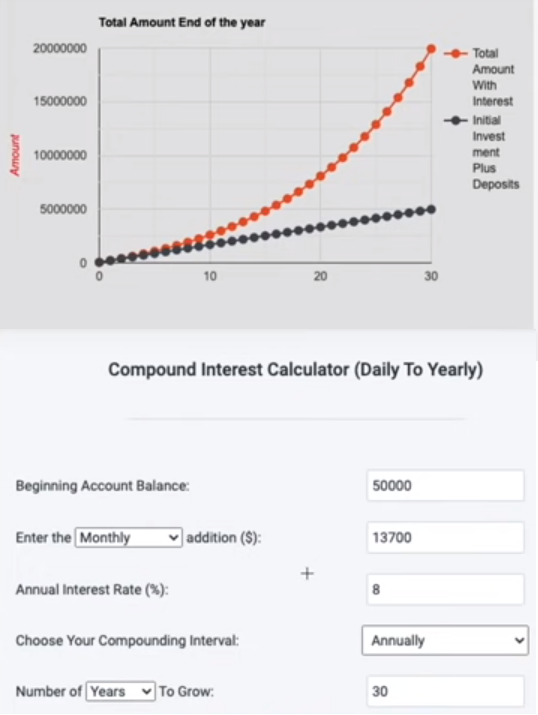

Tou “záhadou” má být zřejmě závěr předchozího střihnutého videa, ze kterého na nás zírají tento graf a tato čísla:

Tyto “vesmírné záhady” se za mého mládí vyučovaly ve druhém ročníku střední školy a jmenovaly se geometrická posloupnost a geometrická řada. K podobným výpočtům nám tenkrát musela stačit kalkulačka, jejíž nejúžasnější operací bylo dělení, a hlava, která musela udělat všechno ostatní. Mladí dnes mají k dispozici techniku, o které se nám tehdy ani nezdálo, ale nedovedou těch pár vzorečků ani potahat po Excelu, natož naprogramovat. A když to někdo udělá za ně, je největší zázrak vesmíru na světě.

Lidí, kteří tyto vyčteniny někde četli nebo slyšeli a bezduše je papouškují dál, jsou dneska mraky. Jenže největší zázrak vesmíru prostě…

…žádným zázrakem není

Prakticky totiž nefunguje. Aby bylo jasno – neříkám, že spořit si na důchod je špatně. Nemůžete tím nic pokazit. Můžete si odepřít jedno dvě piva denně, krabičku cigaret nebo i něco víc a střádat menší či větší částku. Ano, za deset, dvacet, třicet let budete mít na účtě (v portfoliu) více či méně slušnou částku, kterou jste neprochlastali. Ale nějaké bohatství od toho nečekejte.

Právě s tímto vědomím jsem do toho kdysi šel i já. Těsně po revoluci jsem začal takto pravidelně spořit. Vlastnoručně naprogramovanou “kompódovou” (dříve jednoúčelovou) kalkulačkou jsem si spočítal, že při tisícovce měsíčně půjdu do důchodu s deseti miliony.

Ale po třiceti letech samozřejmě žádných deset. Jenom půl. Ne že by to nebylo příjemné. Takovou částku ani dnes nenajdete jen tak na ulici. Ale není to o mnoho víc, než bych našel ve slamníku, kdybych ty tisícovky cpal tam. A že by mi to mělo vystačit na zbytek života? Jedině, kdyby mě za rok maximálně za dva přejel autobus…

Proč se Vávrův krajíc chleba změnil v jednohubku? Proč ten “vesmírný zázrak” nefunguje?

p. a.

Zcela principiální chybou tohoto zázraku je předpoklad, že po celých deset, dvacet, či dokonce třicet let budou panovat stejné ekonomické podmínky jako dnes. To je samozřejmě čirý nesmysl. Prvním nepřítelem je pro dlohoudobého střadatele paradoxně to, díky čemu to všechno má údajně fungovat – totiž úrokové sazby. V roce 1990, kdy jsem se spořením začínal, se na termínovaných vkladech s pětiletou výpovědní lhůtou nabízelo 16.75 p. a. Ano, čtete dobře – 16.75. A nebyl to žádný Kožený ani Krejčíř. Byla to banka s řádnou licencí. O rok později to bylo už jenom jedenáct a v r. 1992 banka ten typ vkladu zrušila. Dnes máme tak 2.5 – 3. Hoďte si to do investiční kalkulačky s tisícovku měsíčně na třicet let a dostanete zhruba tu moji půlku melounu.

Inflace

Druhý nepřítel, který souvisí s tím prvním a který všem, kteří chtěji zbohatnout touto cestou, zasadí ránu z milosti. V roce 1990 byl ten očekávaný půmilion stodvacetinásobek mého měsíčního platu. Při tehdejších životních nákladech bych s tím v důchodu vystačil tak patnáct možná dvacet let. Jak dlouho s tím slušně vyžijete dnes? Rok. Maximálně dva.

Jak je to možné? Velmi jednoduše. Úroky vklady zhodnocují. Exponenciálně, což je paráda. Jenže inflace vklady naopak znehodnocuje. Bohužel taky exponenciálně. A je-li inflace větší než úrok, která exponenciála asi zvítězí?

Aby vám z různých “investičních kalkulaček” nepadaly jen hodnoty nominální, které zvlášť při dlouhém investičním horizontu nevypovídají vůbec o ničem, ale hodnoty aspoň jakž takž reálné, musíte od nominálních výnosů odečíst inflaci. A to je zvlášť v aktuálních číslech naprosto tristní. Úroky (či výnosy z portfolia) – dobře, ať nežeru, nechť jsou to ta Vávrova čtyři procenta. Ale inflace je už rok pětiprocentní, za letošní leden dokonce deset procent. A záporné výnosy si žádný internetový compound interest calculator nepřipouští. Můj sice ano, ale je to celkem zbytečné. Každému je asi jasné, jaká že to čísla z něho asi padají.

Mají-li tedy procenta zadávaná do internetových kalkulaček znamenat opravdu výnos, musejí to být procenta “očištěná od inflace”. Takže místo čtyř procent musíte dnes chtít čtrnáct. Dnes, kdy sám pan Vávra tvrdí, že podle státních dluhopisů je všechno nad dva a půl riziko. Dnes, kdy vláda emisi státních dluhopisů úplně zastavila a není tak ochotna garantovat vůbec nic. Dnes, kdy trhy padají, že dna nevidět. Tak hodně štěstí…

Člověk, který by dnes chtěl skutečně začít žít podle té nádherné oranžové exponenciály na prvním a jediném obrázku výše, by si musel třicet let odtrhovat od huby polovinu svého současného platu. Musel by jít do osmiprocentního čistého zisku, a žít tak podle samotného Vávry ve velkem strachu, že o všechny svoje peníze přijde. Cílových dvacet milionů vypadá nádherně. Dnes. Ovšem ani při těch chimérických osmi procentech to při dnešním tempu inflace za třicet let možná nebude ani průměrný roční plat. Po třiceti letech asketického života plného strachu opravdu nic moc.

Takže všem, kteří chtějí svoje finance odbýt nějakým pravidelným spořením či investováním a spoléhat na nějaké vesmírné zázraky říkám: budete zklamaní.

Vávrova podivná ruleta…

Pan inženýr na jedné straně operuje s nějakou pravděpodobností, a pak z něho vypadne toto ☹ Ale pane inženýre, tak to p r o b o h a ………. n e n í ! ! To opravdu není jenom hrozné. To je fakt přímo nejhroznější.

Nevím, jak se na VŠE vyučuje “čistá statistika”, ale na jiných školách byste nejspíš propadl hned při první srážce s pravděpodobností. Aby ta vaše “statistika” fungovala, musela by přinutit ruleťáckou kuličku, aby celý den končila vždycky (anebo aspoň skoro vždycky) v červeném chlívečku, anebo naopak vždycky (nebo aspoň skoro vždycky) v chlívečku černém. Jistě – stát se to může. Ale pravděpodobnost toho, co pokládáte za jistotu, je velmi malá. Daleko pravděpodobnější je, že počet černých a červených úspěchů bude přibližně stejný a oba zůstanete plus mínus na svých.

Navíc v součtu nejspíš o něco málo přijdete. Provoz kasina a jeho zisky totiž neplatí armáda spásy, ale hráči, kteří uvažují jako vy. Proto je na tom točícím se talíři nula, která není ani červená, ani černá. Čím déle kdo hraje, ať sází jakkoliv a na cokoliv, tím víc jeho peněz skončí v kapse krupiéra. A nelze zcela vyloučit dokonce ani to, že zrovna ten den, kdy tam budete takto červenočerně sázet vy dva, se štěstěna na kasíno přímo rozchechtá a o žebrácké holi odejdete oba. To není něco, co říká Martišek. To je, pane Vávro, Pravěpodobnost – kapitola 1.

Jak si tedy ten chleba namazat?

Obecná rada je velmi jednoduchá – nespoléhat na zázraky. Jejich primární šiřitelé jsou právě dnešní finanční magnáti, protože nemohou přiznat, jak ve skutečnosti k majetkům přišli, a tyto primitivní teoretické hříčky jsou jenom kouřovou clonou, která má zamlžit úplně jiné skutečnosti.

O peníze je třeba se starat. Ano, investovat. Ale ne tak, že nakoupím a penízky, snažte se. Ano, peníze mohou vydělávat. Ale jen tehdy, když se jim pomůže. Nemusím být zrovna byznysmen či “významný stejkholdr” (dříve velký finančník), stačí “rítejl” (dříve drobný obchodník). Stačí ve správný čas kupovat a ve správný čas prodávat, tj. prodat dráž, než jsem koupil. Aspoň o trochu. Kvůli tomu ale nemusíte každejch deset minut odbíhat k terminálu, co vám to tam dělá…

… a zapomínat. Právě naopak. Je třeba nezapomínat. Stačí dvakrát třikrát týdně pár minut. Jenže – a to je pro většinu lidí kámen úrazu – předtím pár let poctivého studia skutečné matematiky. To je totiž, pane Vávro, právě jedna z těch látek, “která je k dnešnímu životu relevantní“. Jedině díky matematice totiž mají možnost ti, které nazýváte ovcemi, správně extrapolovat, optimalizovat a poměrem cena : výkon si namazat na chleba i stejkholdry. Zvláště pak ty, kteří ovládají matematiku zhruba tak, jako vy. Vzhlížení k zázračným křivkám a hltání vaší podivně čisté statistiky nemá s matematikou nic společného. A rozhodně nikomu nepomůže.

Ani matematika sice ten chleba nenamaže s naprostou jistotou, ale je to, pane Vávro, docela dobrý nápad.

Související text: Investice dnes. Prodávat? Kupovat? Nebo co vlastně?

______________________________________

zdrojová videa:

1 Reply to “Chleba s máslem Radovana Vávry”